【メモ】簿記3級勉強メモ

第1節 簿記の基礎

~1.簿記とは~

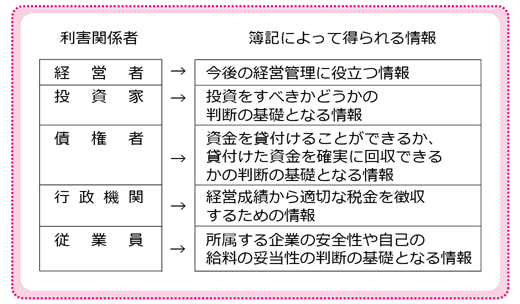

企業は様々な経営活動を行いますが、このような経営活動の結果は、後に企業外部の利害関係者に報告が必要であったり、企業内部においても今後の経営管理に活かすために必要な情報です。企業が行った経営活動を帳簿に記録していくための一定のルールが簿記であり、簿記によって記録された情報は、企業をとりまく様々な利害関係者にとって非常に有用な情報です。

○利害関係者と簿記によって得られる情報

~2.簿記の目的~

簿記の主な目的を要約すると次のとおりです。

1.日々の帳簿記入

企業の経営活動を継続的に帳簿に記入することにより、現在どのような財産を所有し、また、どのような債務を負っているかなどの財産管理ができるほか、どのような原因で財産が増減したかという情報も記入されるため、今後の経営管理にも役立ちます。

2.財政状態を明らかにする

簿記のルールに基づき、貸借対照表を作成することにより、企業の一定時点における財政状態を明らかにすることができます。

3.経営成績を明らかにする

簿記のルールに基づき、損益計算書を作成することにより、企業の一定期間における経営成績を明らかにすることができます。

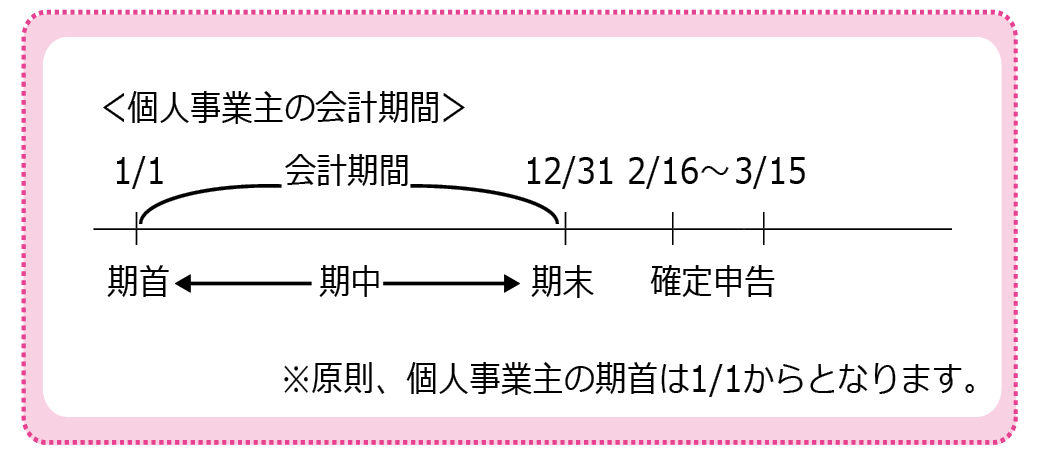

~3.会計期間~

企業の活動は、半永久的に継続していくため企業の業績などを計算するにあたって、半永久的に続く期間を人為的に区切る必要があります。この人為的に区切った期間(通常は1年間)を会計期間といい、企業の活動の成果などはすべてこの会計期間を基準に記録・計算します。

○個人事業主による会計期間のケース

~4.要素の分類(資産・負債・純資産)~

簿記では、帳簿記入に際して、企業の経営活動に関係する項目を5つの要素(グループ)に分類します。そのうち、企業が所有する財産などに関する項目(貸借対照表項目)として資産・負債・純資産という3つの要素に分類されます。さらに、資産・負債・純資産という大きな分類の中でもさらに細かく名称が分類されるのですが、その簿記的につけられた様々な名称のことを勘定科目といい、帳簿への記帳において非常に重要なものです。

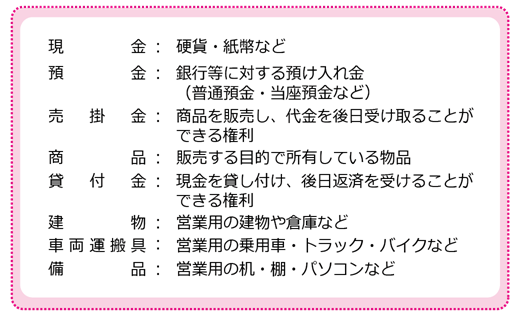

(1)資産

企業が、経営活動を行うために所有している財貨(物・金)や、他社等に対して有している債権(権利)などのことを資産といいます。企業にとってはプラスの財産といえます。

企業が有する資産には、様々なものがありますが、以下一例を紹介します。

○資産

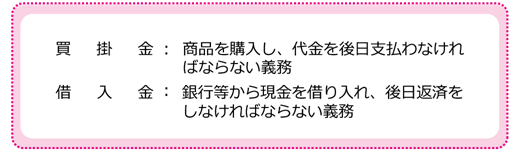

(2)負債

企業が、他社等に対して負っている債務(義務)のことを負債といいます。企業にとってはマイナスの財産といえます。

企業が負う負債には、さまざまなものがありますが、以下一例を紹介します。

○負債

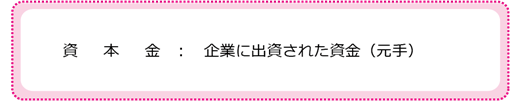

(3)純資産(旧資本)

企業の資産総額から負債総額を控除した純粋な財産のことを純資産といいます。この純資産は返済義務がない財産であるため、正味財産とも呼ばれます。

<純資産の計算方法>

○純資産

~5.貸借対照表~

企業の一定時点(期末)における資産・負債・純資産の内容とその有高を記載する表を貸借対照表(財務諸表)といいます。貸借対照表は、資産・負債・純資産を記載することによって財政状態を明らかにするための表です。

財政状態とは、企業がどのように資金を調達し、その調達した資金をどのように運用しているのかということです。貸借対照表の借方には資産が記載され、貸方には上から順に負債・純資産が記載されます。さらに、貸借対照表は借方の数値の合計と貸方の合計が必ず一致するため以下の式が成り立ちます。

<貸借対照表での資産の算出方法>

以下の設例は貸借対照表の記入例となります。それぞれの項目がどの勘定になるのかに注目しましょう。

~6.要素の分類(収益・費用)~

企業の純資産の増減の原因となるような項目(損益計算書項目)として収益・費用という2つの要素に分類します。

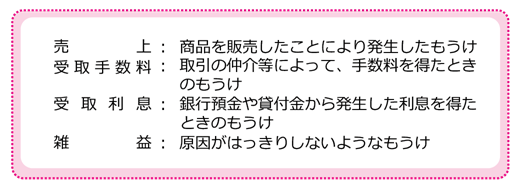

(1)収益

企業が、経営活動を行った結果得た成果(もうけ)を収益といい、純資産増加の原因です。

以下、収益の一例を紹介します。

○収益

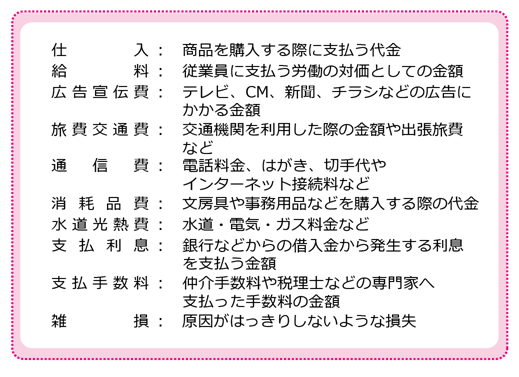

(2)費用

企業が、経営活動を行う上で、経済的価値の減少したものを費用といい、純資産減少の原因です。以下、費用の一例を紹介します。

○費用

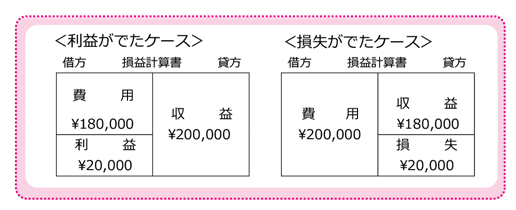

~7. 損益計算書~

企業の一定期間(会計期間)における収益・費用の内容とその発生高及び当期純損益を記載する表を損益計算書(財務諸表)といいます。

損益計算書は、収益・費用・当期純損益を記載することによって経営成績を明らかにするための表です。

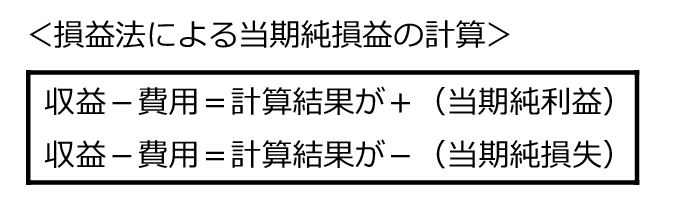

○損益計算書における利益や損失がでたケース

経営成績とは、企業が経営活動を行うことによって発生した収益と費用の収支を表したものです。つまりは、企業がもうけたか損をしたかということであり、以下の式が成り立ちます。