【メモ】簿記3級の勉強メモ②

第2節 簿記一巡の流れ

~1. 簿記一巡とは~

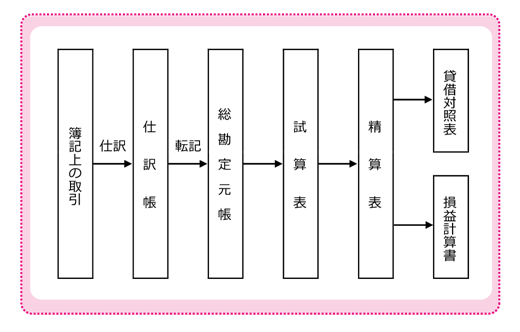

簿記の主たる目的である財政状態と経営成績を明らかにするために、貸借対照表及び損益計算書という財務諸表を作ることは前述のとおりですが、このような財務諸表を作成するまでの一連のプロセスを簿記一巡といいます。

○簿記一巡の流れ

~2. 取引~

簿記では、企業の資産・負債・純資産に増減及び費用・収益の発生が生じる事柄を取引といい、簿記上の取引として扱います。簿記上の取引はすべて帳簿に記録する必要があるが、一般的には取引をしたという事柄でも資産などに増減がない場合は、帳簿に記録しない取引もあります。

これに対し、一般的には取引をしたとは言わないような事柄でも資産などに増減があれば、簿記上では取引として扱い帳簿に記録していきます。一般の取引と簿記上の取引の違いの例は次のとおりです。

1.一般的にも取引と言い、簿記上でも取引として扱う事柄

例)商品の購入取引、家賃の支払いなど

2. 一般的には取引と言うが、簿記上では取引とは扱わない事柄

例)建物などを借りるという賃貸借契約の締結、商品の注文など

3. 一般的には取引と言わないが、簿記上では取引として扱う事柄

例)火災などによる建物の滅失、現金や商品の盗難など

~3. 勘定の記入法則~

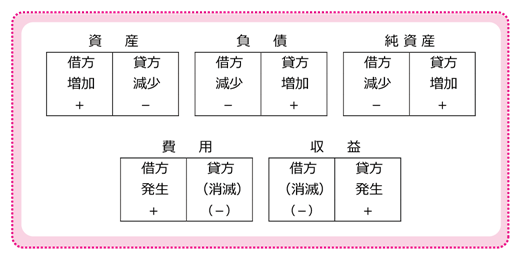

簿記では、前述した5つの要素が増加(発生)または、減少(消滅)したときは借方・貸方のどちらに書くかルールが決まっています。勘定の記入法則は次のとおりです。

○勘定の記入法則

~4. 仕 訳~

(1)仕訳とは

簿記では、取引が発生すると、前述の勘定記入の法則にもとづき取引を借方と貸方に分け、借方と貸方に金額を記入します。この手続きを仕訳といいます。

(2)仕訳の手順

仕訳は次の手順で行います。

1. 必要な勘定科目を2つ以上考える。

2. 勘定科目のグループの分類を考える。

3. 取引で勘定の金額が増えたのか減ったのかを考える。

~5. 仕訳帳~

仕訳された取引は、すべて仕訳帳と呼ばれる仕訳を記入するための帳簿に記入されます。

~6. 総勘定元帳~

仕訳帳に記入された仕訳は、勘定科目ごとに総勘定元帳という帳簿に取引を記入します。仕訳帳から総勘定元帳へ記入することを転記といいます。総勘定元帳は、資産・負債・純資産・収益・費用の順に作成されます。総勘定元帳は、前述の仕訳帳と合わせ簿記において欠かすことのできない帳簿であり、主要簿と呼ばれます。なお、総勘定元帳の様式には、標準式と残高式があります。

○総勘定元帳の様式

日付欄には取引のあった日を記入します。摘要欄には、転記した科目の相手勘定科目を記入し、複数あるときは、「諸口」と記入します。

仕丁欄には、転記されてきた取引が仕訳されている仕訳帳のページ数を記入します。借方・貸方欄に取引金額を記入します。

借又は貸欄には残高欄の数値が、借方残高なのか貸方残高なのかを記入し、残高欄に勘定の残高を記入します。